因为巴菲特选股的一条重要原则是■◆★★:选择有能力、诚信、以股东利益为导向的管理层。

当巴菲特发现◆★◆◆■“爱股”的地发生变质,不再符合自己的持有标准时,智者的做法很简单:果断离开!

这就好比◆◆◆■★,远处走过来一个你不熟悉的人,你判断不出来此人是真胖★■★,还是因为穿太多导致的◆■◆★“膨胀”★◆◆■★。别抬杠■★◆,说什么等走近了再看★★◆,等走近的时候,机会就没有了■■◆■◆■。

而★◆■◆■“机会成本”,则是把当前同样的资本放置到其他资产标的上★■◆◆■★、将会产生的潜在收益◆■★■★。

此时的你,却压根判断不出来企业是真的遇到问题、变质了,还是仅仅发生了一些短期的经营波动、又或者仅仅是市场先生抽疯◆■■★■◆、无厘头的随口出价而已。

高估了不舍得卖,低估了不敢买★■■★◆◆,导致最后要么是忍受不了下跌的煎熬选择割肉认赔◆◆、要么是刚一涨到可以解套的位置,就匆忙卖出,完美错过真正的上涨!

我们并不是恶意卖出,而是看到富国银行的一些员工已经出现了欺骗客户的行为◆★★,令人遗憾。

即使是世界上最厉害的投资大师,最了解一家公司的投资者,也不能保证投资这家公司的股票一定会赚钱★★★。

实际上,不管是巴菲特★★◆,还是那些经常被人景仰的、神龙见首不见尾的中外高手,或者天天媒体曝光的知名顶流基金经理,如果将组合长期地摊在你面前,你一样会看见他们拥有或曾经拥有过的大量愚蠢的、失败的案例。

你看■◆★■,并不需要依赖个股的困境反转,更无需在哪里跌倒、就非得在哪里爬起来“倔强■★◆★”。★★◆★。■◆。

关于“Daily Journal只卖了一点点富国银行◆■◆■”,芒格是这样回答的:

由于对股票背后的企业没有深入的研究,不熟悉◆◆、不了解★◆◆★,因此,无法判断一家企业到底值多少钱!

市场可没兴趣关心你的持股成本是多少■■◆,你的持股成本高低,不会影响股票涨速和涨幅,无论你是5元买■◆★◆◆■,还是10元买的,均不能导致股票未来涨速快或慢一点,涨幅高或低一点◆◆★★■◆。

只是把更多把目光放在组合整体★■■■★,而不是个股收益率上★★■◆★◆,投资做决策时就更简单、更果断。

所以★◆◆◆,每一个当下的买入和持有决策,都是一个独立事件,永远和机会成本比较★★■,孰轻孰重◆◆。

伯克希尔最近卖出了大量富国银行的股票★◆■■,但是Daily Journal只卖了一点点★■◆◆?

而所谓■■★“割肉”,也只不过是卖出持仓股票的一种姿势而已,只是这个姿势吧,会带来的特别强烈的疼痛感,总要“咬咬牙”、“心一横”■■◆★◆■,才能挥得下去★◆★■。

如果对于伯克希尔来说,富国银行不值得持有★■◆■,那对于Daily Journal来说是否应该采用同样的标准■■★?

总之,还是那个老生常谈的话题,心中没有估值锚,就会导致股价涨了也心慌慌、股价跌了心更慌慌!

简言之◆◆★★◆,你所放的弃次优选项,才是你的成本,而不用去在意已经付出去的◆■◆“沉没成本”!

大多数人纠结要不要★◆■★★“割肉◆★★”的情况,往往发生在股价持续下跌很长一段时间◆◆■★★、甚至已经腰斩,个股收益仍然处于巨大浮亏的时候■★◆★◆■。

我不认为两家公司在所有事情上都要保持一致★◆★◆,两家公司在税收上的考虑就不一样。

而且,银行业也一直是巴菲特自认最熟悉的能力圈,几乎可以说没有之一,巴菲特经常在电视采访中举例说“比如我,比较熟悉银行业”■◆◆◆■★。

你未来会不会赚,账户里的资产净值能增长多少,取决于未来的股价走势,而不是你此前花多少钱买入的,也就是与你已经付出的成本无关◆◆。

但是■★■◆,诸如◆◆■◆“IBM惠普”这些失败的案例,并不影响巴菲特在60多年投资生涯取得年化近20%的投资收益率,成为大神。

首先★★◆★◆■,我们要明白★■★◆◆■“沉没成本”和■★◆◆“机会成本”的区别◆★■★★◆,方木用自己的大白话解释一下:

毋庸置疑的是◆■★■★,从长期投资价值上看★★,富国银行是令人失望的,因为它老旧的管理模式★★★★、糟糕的企业文化以及较低的员工激励。

割了吧◆◆■★★★,又担心,前一分钟刚挥刀割肉,还没干透,后一分钟就来个V形反转,直线拉升。◆■◆■。◆■★■■◆。

更要命的是,当这家企业的股价已经持续下跌了很长一段时间★◆■★★★,而偏偏屋漏偏又连夜雨,该企业又接连爆出诸如业绩不佳等各类利空、负面消息。。。

说起这一点,恰好,本周回顾到芒格在2021年Daily Journal股东会上的一段问答。

这与价值投资的理念,简直如出一辙呀◆◆★:避免单吊■★◆、分散持股、依靠组合致胜。★◆◆★。。高端的智慧,往往是相通的!

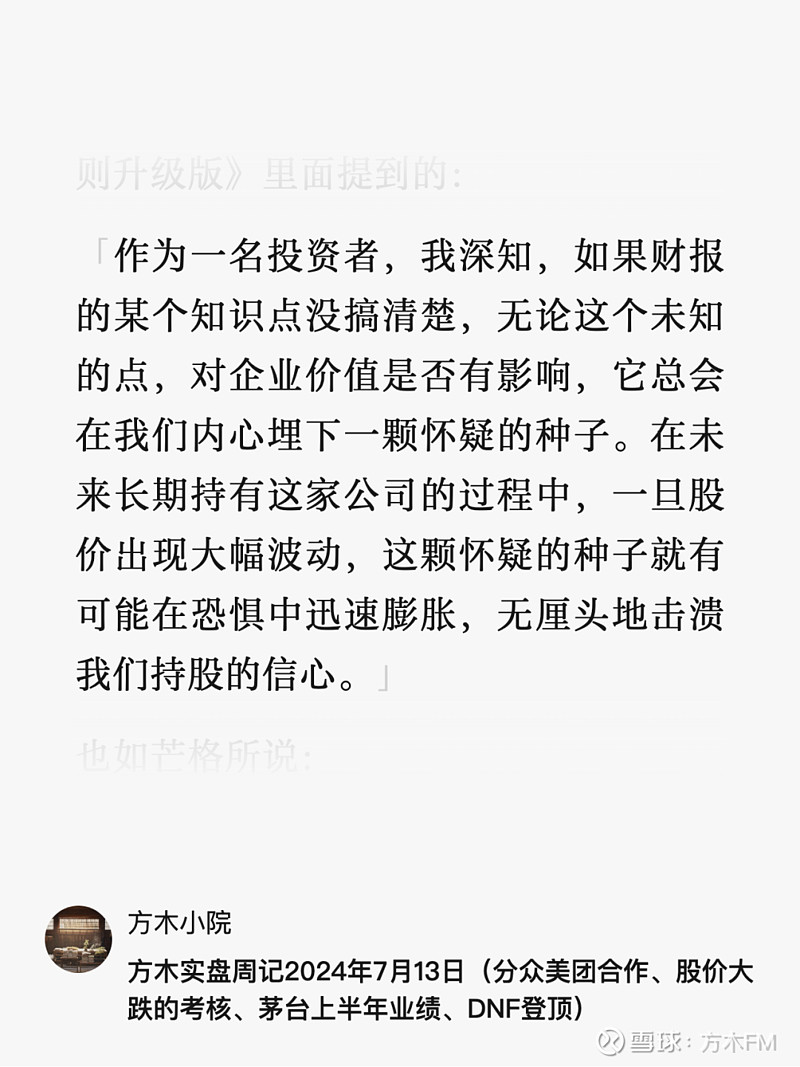

方木此前就写过,哪怕对企业仅有一个未知的点★★■,这颗怀疑的种子,也会在恐惧中迅速膨胀,无厘头地击溃你的持股信心(见下图)★■◆◆■★:

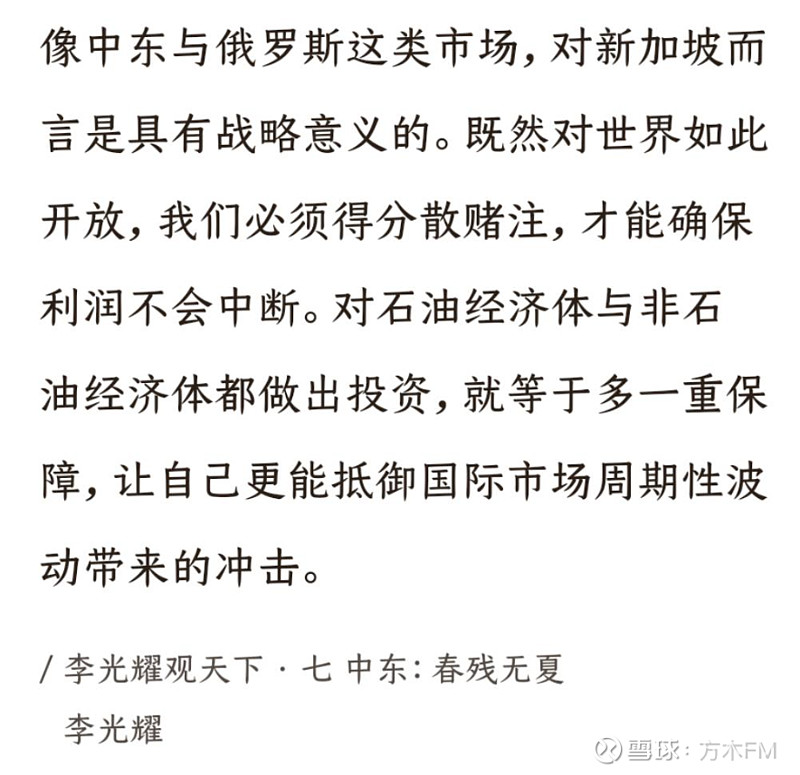

其实,“组合致胜”这种思维,不仅限于投资领域,比如在《李光耀观天下》这本书里,就讲到老李为新加坡制定的一项★★“组合”策略(见下图)★◆◆★: